医療法人の透明性の確保とガバナンス強化のため、医療法が改正され、一定規模の医療法人に対して公認会計士監査が ① 負債額の合計が50億円以上 又は 収益額の合計が70億円以上の医療法人 3月決算法人を例とすると、予備調査から初年度の会計監査の完了までのスケジュールは、以下のようになります。 監査導入前に予備調査として、 また、予備調査のポイントとして、是正が必要な会計処理がある場合、監査対象年度の損益計算を適正にするために、その前年度中に当該修正を反映させておくことが必要です。 私共は、予備調査において洗い出された課題を報告し、その解決策をアドバイスするとともに、予備調査の一環として、法人が採用する会計処理方法、貸借対照表計上額を検証し、監査対象年度の前年度中に必要な会計処理を行ってしまえるよう、アドバイスいたします。 予備調査によって報告された会計処理、内部統制、経営管理体制等の課題の解決、受け入れ体制の整備を進めていただきます。 貸借対照表項目の期首残高の検証のため、前期末である3月末に、現金実査、棚卸資産立会を行います(監査契約締結前ですが、この時点でしか実施できないため)。 会計監査人監査の導入に当たって、必ず整備しなければならないのが内部統制です。 一般に、内部統制の目的は4つあるとされています。 上記の内部統制の目的を医療法人に置き換えてみると、以下のとおりとなります。 これらのことが医療法人の皆様にとって重要なことはよくお分かりでしょう。 内部統制というと難しく聞こえますが、要は、 私共は、これまでの経験を活かして、貴法人が内部統制の整備を進めていかれるために、適切なアドバイスをいたします。

義務付けられました。2017年4月2日以降に開始する事業年度から適用されています。

公認会計士監査の対象となる法人

② 負債額の合計が20億円以上 又は 収益額の合計が10億円以上の社会医療法人

③ 社会医療法人債発行法人(従来どおり)

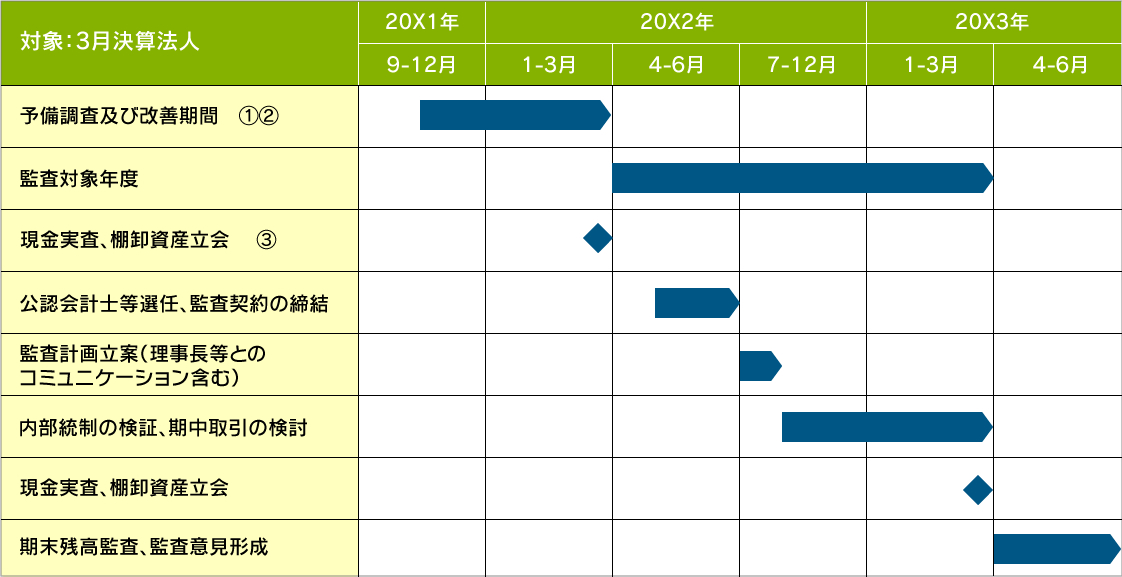

会計監査の導入スケジュール

①予備調査のポイント

・公認会計士監査を受ける法人が、監査に協力する準備が整っているか

・監査に対応できる内部統制が構築されているか

等について調査します。②監査を受け入れる体制整備

③監査対象年度期首 現金実査、棚卸資産立会

内部統制とは

しかし、一般的には、内部統制は少し馴染みが薄い言葉かもしれません。

① 業務の有効性・効率性 = 事業活動の目的を達成するために、業務の有効性・効率性を高めること。

② 財務報告の信頼性 = 財務諸表に重要な影響を及ぼす可能性のある情報の信頼性を確保すること。

③ 事業活動に関わる法令等の遵守 = 法令その他の規範の遵守を促進すること。

④ 資産の保全 = 資産の取得・使用・処分が正当な手続及び承認のもとに行われるようにすること。

① 医療事業の目的を達成するために、業務の改善や平準化を図ったり、標準化をする。

② 正しい財務諸表を作成する。

③ 法令等を遵守する。

④ 医療事業を営む上で必要な資産を適切に管理する。

・業務の水準が一定程度保証される仕組み。同じ業務であれば、担当者が違っても結果が変わらない、など。

・法令違反や資産の流用がしにくい、あるいは自ずと発見される仕組み

など、組織内部の不正や誤りを防止、発見する仕組みのことです。

私共監査人は、財務諸表を構成する勘定科目について監査要点を設定し、この監査要点を検証することで、計算書類が適切に作成されていることを確かめます。

監査要点を具体的に説明すると、

・実在性(本当にあるのか)

・網羅性(漏れがないか)

・権利と義務の帰属(当該法人のものか)

・評価の妥当性(価額は適切か)

・期間配分の適切性(正しい期間に計上されているか)

・表示の妥当性(開示は適切か)

などです。

私共は、監査要点の検証を効率的、効果的に進めるため、リスク・アプローチにより監査計画を作成し、監査に当たっています。リスク・アプローチとは、限られた人員や時間の中で、全ての項目に対して総括的に監査を行うのではなく、経済環境、法人の特性などを勘案して、計算書類の重要な虚偽記載につながるリスクのある項目に対して、重点的、効果的に監査を行う手法のことです。